Beta就是在講系統性風險,大於1表示個股報酬率的波動幅度

比市場大;小於1則比市場小。

β=Cov(X,M) / Var(M)

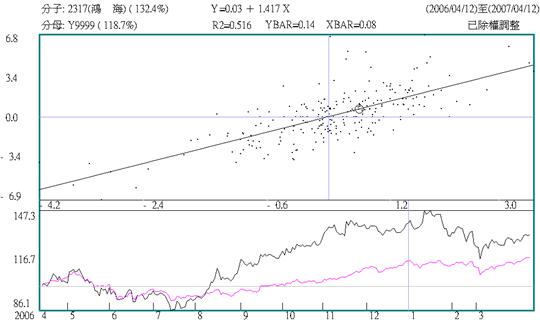

要計算某一個股的β值,首先我們先列出該股每日的收盤價(P)與加權指數(I),再算出其每日漲跌幅(見圖一)。算出個股的漲跌幅( 就是公式中的X )與加權指數的漲跌幅( 就是公式中的M, 也就是巿場 Market之意 ) 之後,代入β值的公式內即可算出。如果只從代數上的意義來看,要明瞭β值在投資學上的意義比較困難,但如果從幾何學上的觀念來看,就比較容易明白其代表的意義,以下我們用簡單的幾何圖形來解釋。

圖二是一個座標圖,橫軸代表加權指數的漲跌幅,縱軸代表某一支個股的漲跌幅,因為目前漲跌停板為7%,所以用正負7來代表。假如只有4個樣本點,那將之畫在圖上如圖所示,此時我們要畫出一條直線,使得該直線與各個樣本點的「垂直距離平方的總和」為極小,那麼這條直線的「斜率」就稱為β值。

如果你學過統計學的最小平方法(OLS),或者學過計量經濟學,那麼對β值就不陌生,因為在計算一般最小平方法時,所算的Y=α + βX,其中的β,就是我們現在所說的β值,兩者完全相同毫無差異。

No comments:

Post a Comment